“赶紧关闭你的花呗!用得多了没准征信就花了炒股配资股票,以后房贷都批不下来!”近年来,来自各类金融“黑中介”的恐吓话术在短视频中流传,让不少年轻人对花呗、信用卡等便捷的信用工具心生疑虑。

那么,一份征信报告到底“长”什么样?用一次花呗、抖音月付等消金工具,就会产生一笔贷款记录吗?“不上征信”真的就等于征信好吗?”6月14日信用记录关爱日来临,红星新闻记者通过对101位“零零后”的最新征信问卷调查结果,以及银行信贷风控专家的专业解读,揭示当代年轻人真实的信用世界和银行查看征信报告的底层逻辑,结论可能出乎你的意料。

花呗每笔消费都上征信?

真相:简洁得超乎想象

“现在的花呗已经接入征信系统,每一笔消费都属于小额贷款……”短视频中的黑中介总会这样介绍。

真相并不是这样。

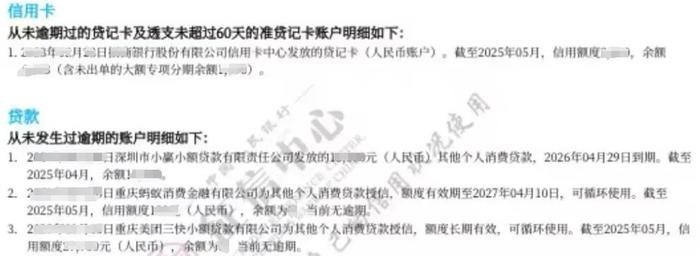

在101份脱敏后的征信报告样本中,记者查阅发现,无论是关于信用卡还是消费贷款,无一例外都只有一行描述,从某个日期,授信机构(如重庆蚂蚁消金)、授予消费者的总额度、当前使用了多少余额、以及最关键的一点——还款状态是否逾期,记录信息与信用卡基本一致。

这意味着,无论你一个月用花呗点了100次外卖,还是携程拿去花订了一次旅行,在征信报告上,它都只体现为一行字:“某年某月某日,某某公司为其他个人消费贷款授信,额度有效期至某年某月某日,可循环使用。截至查询日,信用额度XXXX元(人民币),余额为XXXX,当前无逾期。”

发现:八成受访者无车贷房贷,却用过花呗等消费信贷工具

98.02%在意个人征信超八成受访者从未逾期

而在调查问卷统计中,八成受访者无车贷房贷,却用过花呗等消费信贷工具。记者发现“零零后”年轻人已经意识到个人征信的重要性。

绝大部分受访者(占比98.02%的)表示在意个人征信的好坏,超过6成的人即使暂无房贷车贷计划,也认为维护一个好的征信记录很重要。

其中,82.18%的“零零后”受访者表示,自己从未有过逾期还款记录。

此外,很多受访者会有意识地通过按时偿还信用卡和花呗来“养”自己的征信,高达76.24%的受访者表示,会有意识地通过按时偿还信用卡和花呗维护自己征信;有55.45%的受访者认识到,维持良好的公共记录也会对征信有益。

反转:银行这样解读征信

称对征信“白户”反而更谨慎!

那么银行会怎样解读个人信用报告?记者征集了7篇“零零后”有代表性的个人信用报告,其中,邸先生、陈女士两人个人征信报告没有历史信用记录,梁先生、蔡先生有3个以内信用卡或贷款账户(均无逾期)也使用过花呗,曹先生和黄先生有超过7个以上贷款账户数(均无逾期),符先生存在逾期及失信行为,银行信贷审批的相关人士会怎样进行解读?在银行看来,谁的信用报告更好一些?

“银行看一个人的信用报告,并不仅仅是看有没有逾期。大方向的维度,一个口诀总结为“4张表+1个警报”,”某股份制商业银行风管部人士告诉红星新闻记者,银行看个人征信报告,一是看账户表,信用卡账户、借贷账户数量、类型与是否在用;二是看还款表有无逾期,尤其是连续的、长期的逾期行为;三是看查询情况,哪些机构以什么原因(如贷款审批、信用卡审批)查询过信用报告。此外,银行还会根据消费者工资流水证明,未结清贷款的总余额、信用卡的已使用额度的,关注消费者负债表,计算其债务收入比。“被执行、失信、行政处罚等一旦出现,直接拉响银行警报。”

一般普通人认为,“不上征信”似乎就是征信好。然而出乎意料的是,在对7人的征信报告解读中,多家银行信贷审批人员,均对没有历史信用记录的信用报告评价较低。

“没有历史信用记录,也未提供其他如收入证明、银行流水、工作证明等资料,就无从评估违约概率,我们银行通常把‘征信白户’列为中等风险。”一家股份制银行信贷人员告诉记者,邸先生和陈女士二人虽无信贷使用记录,但存在多次贷款审批查询。

“特别是邸先生,有6条不同机构以‘贷款审批’为原因的查询记录,实际获批难度比有良好记录者更大。”另一家商业银行风控人员告诉记者,如果短期内有密集的贷款审批查询记录,银行可能会认为您近期存在“多头借贷”的风险,会更加谨慎,他建议,“消费者若没有信贷资金需求,可以减少相应的贷款申请。”

无论花呗信用卡

持续按时还款都是正向信号

那么,7份征信报告中,哪些个人征信报告算是好的,哪些又是会影响房贷发放的?

“梁先生、蔡先生可并列第一。其账户数量适中3个以内、还款历史0逾期、查询记录未见异常,既能让系统‘看得见’,又不存在负债高企的问题。”银行信贷人员表示,一般来说,能证明“会借也会还”,贷款无逾期是正向信号,但消费者需要注意控制信用卡或小额贷款额度使用率,避免开卡或借贷过多、额度使用过高。

另一家银行风控人员也认可,梁先生和蔡先生名下均仅有1张主流信用卡和2笔小额消费贷,个人信用记录整洁,从未发生过逾期,因此被评为本组最高分。

他表示,贷款记录很多,虽然消费者无逾期,但银行会观察债务负担与机构分布。

“若负债收入比值较低,机构查询不过频,对于房贷申请仍可获批,”该人士指出,如曹先生和黄先生,分散在多家平台、查询过密,则触发“多头借贷”规则,系统会压低评分或要求先结清部分贷款。“逾期其实不是唯一风险点,综合来看,频繁申请、额度用满、公共负面(如符先生涉及法院执行)都会影响放款。逾期超过90天会被视为‘严重违约’,对房贷和信用卡提额影响尤甚。”

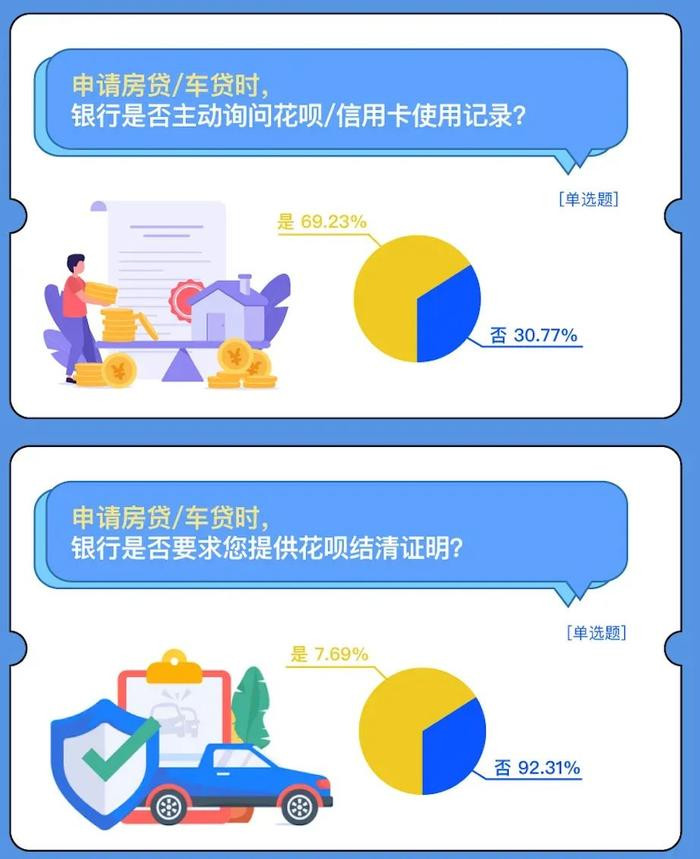

实际上从“零零后”调查问卷中也能获得答案,在申请房贷/车贷时,高达92.31%的申请者表示,银行在审批时并未要求他们提供花呗等小贷的结清证明,也清晰地表明炒股配资股票,银行关注的焦点并非你是否使用了花呗或信用卡,而是消费者负债比以及整体的信用状况。

申宝策略提示:文章来自网络,不代表本站观点。

热点资讯